近段时间以来,随着上半年业绩预告的密集发布,近30家涉服装业务的沪深和港股上市公司提前披露了中报业绩,其中超半数以上企业预盈,呈现出明显的行业复苏回暖势头。

截至7月17日,服装上市企业2023年中报已有30家企业发布中报业绩。

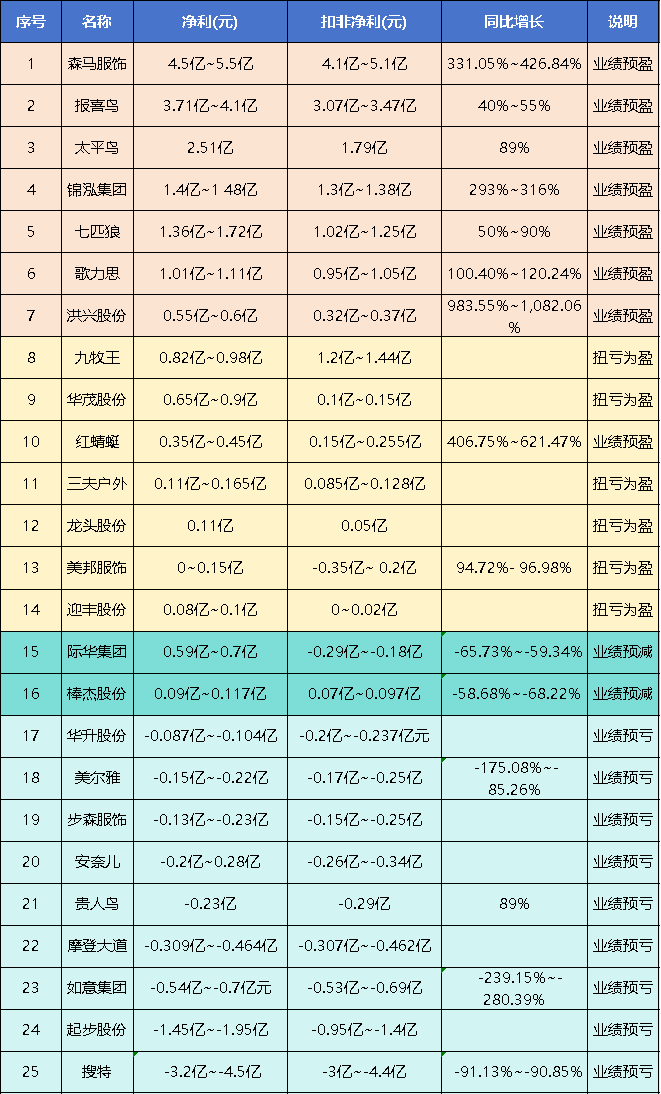

数据显示,上半年在经济复苏回暖、政府加大促消费政策支持等多重因素推动下,消费市场稳步复苏,消费信心有效提振,实体零售门店客流量有所恢复,零售市场呈现回升向好态势,超半数以上企业预盈。其中,实现归属净利润正增长的公司有12家,包括5家业绩同比大涨超100%的公司,以及4家业绩实现扭亏为盈的企业。

另外,中国利郎7月3日公告,公司第二季度LILANZ产品之零售金额(按零售价值计算)与同比录得高单位数增长。

7月5日,佐丹奴国际有限公司(以下简称“佐丹奴”)发布正面盈利预告。该公司预计,在截至2023年6月30日的六个月内将获得净利润1.7亿港元至2亿港元,较2022年同期增长75%至106%。

波司登集团2022/23财年,营收提升至约人民币167.7亿元,实现5年复合年均增长率达13.6%;净利润提升至约21.4亿元,实现5年复合年均增长率达28.3%,创历史新高。

361°发布公告称,公司主品牌产品(线下渠道)于2023年第二季度的零售额(以零售价值计算)较2022年同期比较获得约低双位数正增长。公司童装品牌产品(线下渠道)于2023年第二季度的零售额(以零售价值计算)较2022年同期比较获得20%–25%的正增长。公司电子商务平台产品于2023年第二季度的整体流水较2022年同期比较获得约30%的正增长。

01 国内需求拉动纺织服装鞋帽行业复苏

2023年以来,伴随社交、商务与户外运动等场景的修复,增加了消费者对场景化、功能性服饰的需求,纺织服装鞋帽行业出现了较大幅度的复苏,其中运动休闲赛道、中高端赛道、商务男装赛道的恢复速度跑赢行业整体。

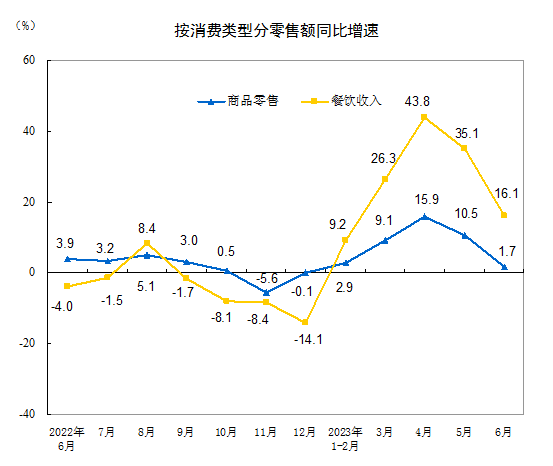

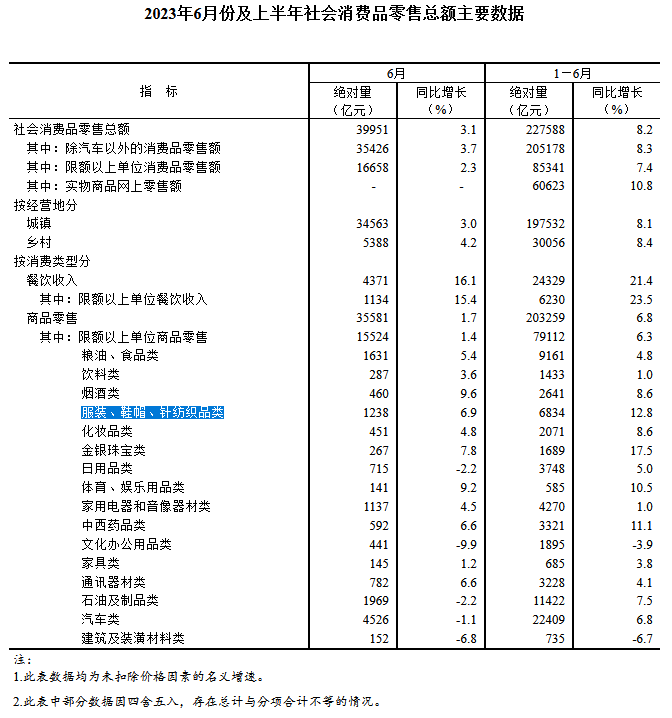

7月17日,据国家统计局发布最新数据,上半年社会消费品零售总额227588亿元,同比增长8.2%。其中,按消费类型分,上半年,商品零售203259亿元,同比增长6.8%;餐饮收入24329亿元,增长21.4%。

服装、鞋帽、针纺织品类上半年零售额为1238亿元,同比增长6.9%。

预计随着下半年经济复苏带动消费需求的持续好转,以及秋冬销售旺季的到来,服装企业销售有望迎来改善,但市场竞争的加剧也将进一步带来企业表现的两极分化。

02 品牌多点发力促业绩提升

对于业绩的复苏回升,围绕产品力、品牌力、渠道力等加强深耕,以降本增效来提升利润率等,成为众多企业应对当前复杂多变市场环境的一致动作。

森马

森马服饰业绩上涨的动力主要来自公司的组织变革、模式创新、流程再造,强化零售业务组织能力,全面推进新零售模式落地实施,实现线上与线下、直营与加盟业务的相互赋能,促进了商品零售毛利率提升。同时,公司全面落实产品经理制,通过考核引导,聚焦产品质量、经营质效,期间费用率同比下降。

歌思力

近年来歌力思积极扩张线下渠道,截至2023年6月30日公司旗下门店631家左右,较2023年年初增加18家左右,较2022年6月底增加60家左右。加之歌力思不断打造多元化品牌矩阵,积极拓店抢占优质商圈,推动上半年线上销售也取得良好增长。

报喜鸟

报喜年坚持实施多品牌战略,建立良好的多品牌矩阵,成熟品牌哈吉斯和宝鸟实现快速发展,报喜鸟品牌成功实现年轻化转型,稳健发展,且三大成熟品牌发展较为均衡;成功培育乐飞叶、恺米切为成长品牌,进入快速发展;培育品牌亨利格兰、东博利尼小步快走。

其次,报喜鸟坚持坚持线上线下全渠道、公域私域有机结合的渠道策略,线下渠道推行大店计划+渠道下沉策略,计划通过新拓、扩店增加渠道数量和渠道面积,通过提升单店业绩规模,促进整体销售规模的提升。

从零售行业大势来看,服饰行业进入了存量里求增长的新常态。

而在大盘复苏、公域内卷、降本增效的共识之下,新零售成了最优解。借助新零售的数智化加持,服装行业的多品牌全渠道趋势渐成风潮。

与此同时,服饰行业在布局新零售时,也未必全要“自给自足”,专业外援必不可少,既可以减少资源的重复投入浪费,也能利用现成方案,快速“上车”,避免落于人后。