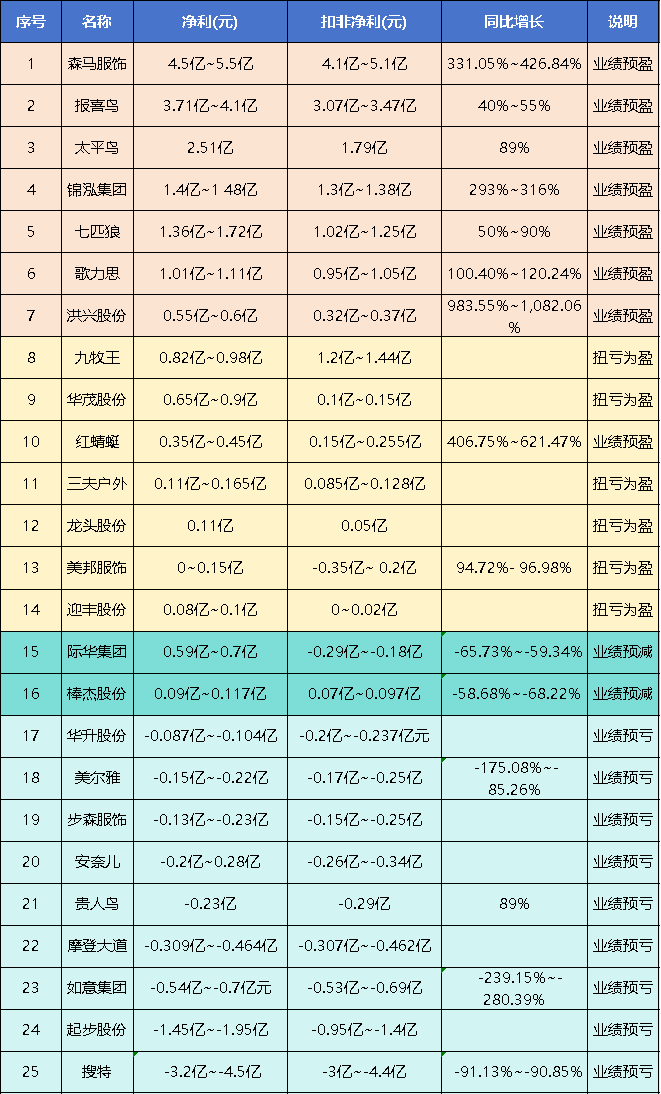

近段時間以來,隨著上半年業績預告的密集發佈,近30家涉服裝業務的滬深和港股上市公司提前披露了中報業績,其中超半數以上企業預盈,呈現出明顯的行業復蘇回暖勢頭。

截至7月17日,服裝上市企業2023年中報已有30家企業發佈中報業績。

數據顯示,上半年在經濟復蘇回暖、政府加大促消費政策支持等多重因素推動下,消費市場穩步復蘇,消費信心有效提振,實體零售門店客流量有所恢復,零售市場呈現回升向好態勢,超半數以上企業預盈。其中,實現歸屬淨利潤正增長的公司有12家,包括5家業績同比大漲超100%的公司,以及4家業績實現扭虧為盈的企業。

另外,中國利郎7月3日公告,公司第二季度LILANZ產品之零售金額(按零售價值計算)與同比錄得高單位數增長。

7月5日,佐丹奴國際有限公司(以下簡稱“佐丹奴”)發佈正面盈利預告。該公司預計,在截至2023年6月30日的六個月內將獲得淨利潤1.7億港元至2億港元,較2022年同期增長75%至106%。

波司登集團2022/23財年,營收提升至約人民幣167.7億元,實現5年複合年均增長率達13.6%;淨利潤提升至約21.4億元,實現5年複合年均增長率達28.3%,創歷史新高。

361°發佈公告稱,公司主品牌產品(線下管道)於2023年第二季度的零售額(以零售價值計算)較2022年同期比較獲得約低雙位數正增長。公司童裝品牌產品(線下管道)於2023年第二季度的零售額(以零售價值計算)較2022年同期比較獲得20%–25%的正增長。公司電子商務平臺產品於2023年第二季度的整體流水較2022年同期比較獲得約30%的正增長。

01 國內需求拉動紡織服裝鞋帽行業復蘇

2023年以來,伴隨社交、商務與戶外運動等場景的修復,增加了消費者對場景化、功能性服飾的需求,紡織服裝鞋帽行業出現了較大幅度的復蘇,其中運動休閒賽道、中高端賽道、商務男裝賽道的恢復速度跑贏行業整體。

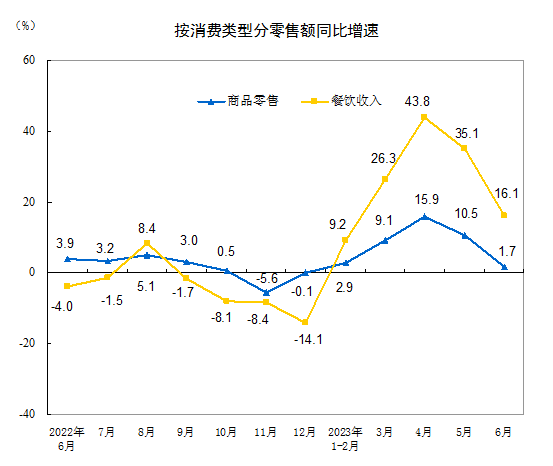

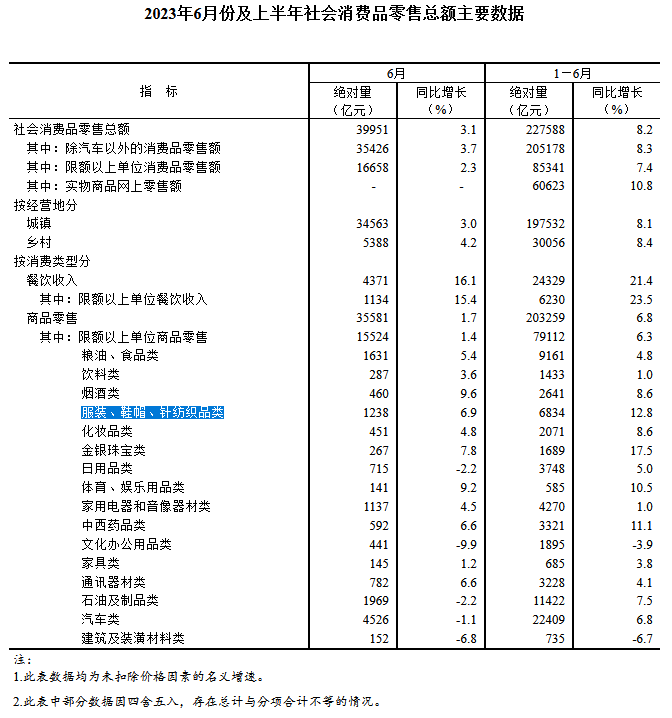

7月17日,據國家統計局發佈最新數據,上半年社會消費品零售總額227588億元,同比增長8.2%。其中,按消費類型分,上半年,商品零售203259億元,同比增長6.8%;餐飲收入24329億元,增長21.4%。

服裝、鞋帽、針紡織品類上半年零售額為1238億元,同比增長6.9%。

預計隨著下半年經濟復蘇帶動消費需求的持續好轉,以及秋冬銷售旺季的到來,服裝企業銷售有望迎來改善,但市場競爭的加劇也將進一步帶來企業表現的兩極分化。

02 品牌多點發力促業績提升

對於業績的復蘇回升,圍繞產品力、品牌力、管道力等加強深耕,以降本增效來提升利潤率等,成為眾多企業應對當前複雜多變市場環境的一致動作。

森馬

森馬服飾業績上漲的動力主要來自公司的組織變革、模式創新、流程再造,強化零售業務組織能力,全面推進新零售模式落地實施,實現線上與線下、直營與加盟業務的相互賦能,促進了商品零售毛利率提升。同時,公司全面落實產品經理制,通過考核引導,聚焦產品品質、經營質效,期間費用率同比下降。

歌思力

近年來歌力思積極擴張線下管道,截至2023年6月30日公司旗下門店631家左右,較2023年年初增加18家左右,較2022年6月底增加60家左右。加之歌力思不斷打造多元化品牌矩陣,積極拓店搶佔優質商圈,推動上半年線上銷售也取得良好增長。

報喜鳥

報喜年堅持實施多品牌戰略,建立良好的多品牌矩陣,成熟品牌哈吉斯和寶鳥實現快速發展,報喜鳥品牌成功實現年輕化轉型,穩健發展,且三大成熟品牌發展較為均衡;成功培育樂飛葉、愷米切為成長品牌,進入快速發展;培育品牌亨利格蘭、東博利尼小步快走。

其次,報喜鳥堅持堅持線上線下全管道、公域私域有機結合的管道策略,線下管道推行大店計畫+管道下沉策略,計畫通過新拓、擴店增加管道數量和管道面積,通過提升單店業績規模,促進整體銷售規模的提升。

從零售行業大勢來看,服飾行業進入了存量裏求增長的新常態。

而在大盤復蘇、公域內卷、降本增效的共識之下,新零售成了最優解。借助新零售的數智化加持,服裝行業的多品牌全管道趨勢漸成風潮。

與此同時,服飾行業在佈局新零售時,也未必全要“自給自足”,專業外援必不可少,既可以減少資源的重複投入浪費,也能利用現成方案,快速“上車”,避免落於人後。