在今年第二季度,疫情因素退潮,完全充分的競爭下,低價且sku豐富的瑞幸跑贏了咖啡界的老大哥星巴克。

以退市事件為分水嶺,絕境逆襲,成為“萬店”品牌,首超星巴克,瑞幸憑什麼?

一、季度收入首次超過星巴克

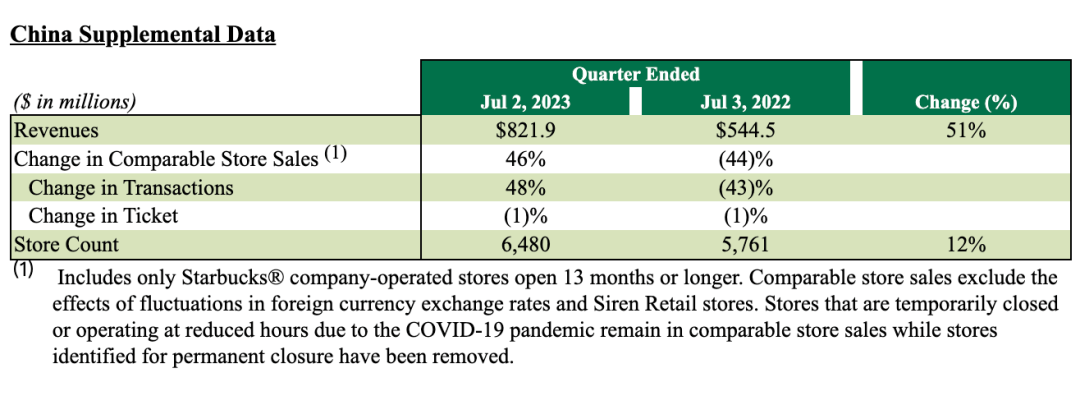

8月3日消息,國際咖啡巨頭星巴克披露了截至7月2日的2023財年第三財季業績。報告期(為2023年4-6月)內,星巴克在中國的收入達到8.219億美元(折合人民幣約為59.6億元人民幣),同比增長51%,去除匯率變動影響同比增長60%,環比增長10%。同店銷售額增長46%,同店交易量增長48%,但平均客單價下降了1%。

在去年星巴克的創始人重新回歸以來,針對中國市場的策略最核心的有兩點:

1、大力開店、下沉拓店

星巴克季度內新增門店數237家,超過前兩個季度的總和,截至第三季度末,已在250個城市運營6480家門店,同比增長12%。

同時星巴克還在下沉,據媒體監測,星巴克三線及以下城市門店數量由2019年的491家增至2023年的881家,占比至13.7%。

2、全管道業務

星巴克自去年開始拋棄“第三空間”執念大力發展全管道業務,包括專星送、啡快和電商等等。其中,專星送(外送業務)銷售額創歷史新高,同比增長63%,占銷售總額的25%。啡快(線上點,到店取)銷售額也創下歷史新高,同比增長64%,占銷售總額的23%。

這些策略確實幫助星巴克在中國市場的銷售額大幅反彈,帶動國際市場24%的同店銷售額增長。

但瑞幸的速度更快。

就在星巴克披露財報前一天,瑞幸咖啡也披露了今年二季度的財報。報告期內(4月1日-6月30日),公司總淨收入為62.01億元(約8.55億美元),同比增長88%,並首次超越星巴克中國;營業利潤為11.73億元,營業利潤率為18.9%,創歷史新高。

在中國市場,瑞幸咖啡的營收首次反超了咖啡巨頭星巴克。

1、開店更快

今年第二季度,瑞幸成為中國市場上第一個突破萬店的連鎖咖啡品牌,Q2新增門店1485家,環比增長15.9%,門店總數達10836家。

而且在開拓下沉市場方面,瑞幸速度也更快。星巴克三線及以下城市門店數量占比至13.7%,而瑞幸的三線及以下城市門店占比達到了28.6%。

2、營業利潤率更高

瑞幸Q2歸母淨利潤為9.99億元,去年同期虧損1.15億元,美國會計準則(GAAP)下營業利潤率達到18.9%,創歷史新高。瑞幸自營門店的門店層面利潤率更是達到了29.1%。據瑞幸財報,Q2其自營店同店銷售增速仍高達20.8%,雖然較去年同期的41.2%增速有所下降,但顯然還沒有觸達“擴店-單店效率下降”的轉捩點。

而星巴克GAAP營業利潤率是17.3%(去年同期為15.9%)。

二、瑞幸的“增長飛輪”

對於瑞幸來說,這一增長飛輪由三大環節組成:持續推出新品品-打造爆款;用更低廉的定價持續吸引用戶,在員工門店成本相對固定的情況下,保持單店的銷售額持續增長;數位化體系提升周轉效率,獲得更高的單店利潤。

1、產品:大數據持續打造爆款

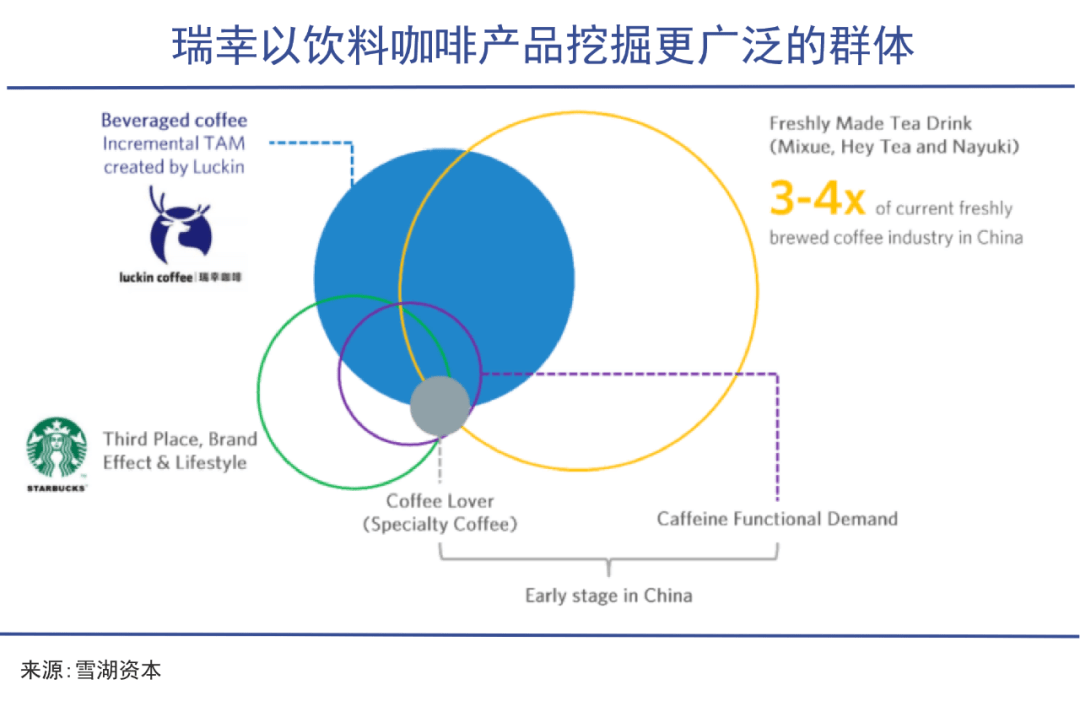

瑞幸主打產品性價比和獲取便捷性,巧妙地避開了當時競爭激烈的高價精品現磨咖啡賽道,同時開創了“飲料咖啡”這一品類,其產品特性介於咖啡與茶飲中間,使公司能開闢出一條覆蓋咖啡及茶飲用戶的新增量市場。

為了讓產品更符合消費者的口味,瑞幸建立起了一套完善的數位化研發體系,形成了從前端業務數據到後臺創新研發相互支撐的良性迴圈,具備持續打造爆款產品的能力。自2020年到2022年第二季度,瑞幸推出了共計258款新品,也就是平均每3.5天就有一款新品面市,其產品的豐富度是星巴克的1.7倍,是幸運咖的2.4倍,是MANNER的3倍。

憑藉爆款單品,即便在跟庫迪的價格戰中,瑞幸的客單價一直保持在15元左右。而且持續的爆款以及產品豐富度,還能吸引喜歡新鮮感的消費者反復下單,其產品上新效率也促進了坪效的提升。

此外,瑞幸APP上甚至出現了傢俱日用、美妝個護、潮玩周邊等產品,通過利用這些產品來提升客單價。

2、用戶:多管道、智能化運營私域

在茶飲連鎖品牌紛紛跨界咖啡,而資本支持的咖啡連鎖正在競相開店的大背景下,產品的差異化越來越小,你有椰汁我也有,你有品質咖啡豆我也去搶購。這時候,產品之間差異化不足,誰能觸達更多的用戶,誰就能佔領市場。

瑞幸咖啡將互聯網行業打法融入傳統餐飲賽道,以大量補貼提升客戶流量,投放高額廣告增加產品曝光率。在財務暴雷後,公司及時對此不可持續的行銷策略作出了整改,將贈飲改為滿減折扣劵,並提高咖啡單價,同時開始精細化的私域運營。

在精准行銷方面,瑞幸利用了其強大的數據分析能力剖析客戶消費習慣並打上特定標籤,形成客戶畫像,並有針對性地提供折扣劵刺激消費,在提升客戶留存率的同時利用消費數據幫助產品迭代。同時,瑞幸運用微信打造了精細化私域流量池,使得客戶複購率大大提高。消費者在門店消費後通常會被邀請進入微信社群或下載瑞幸APP,從公域流量轉化為公司的私域流量,而後,瑞幸再於社群中定向發放消費券提升複購率,客戶維護成本被有效降低。

截至2023年第一季度,瑞幸在其應用程式上擁有超過1.2億註冊用戶,月均交易用戶數為2949萬人,同比增長近85%。每天會有超過3.5萬杯咖啡通過私域成交,約占當時瑞幸每天售出咖啡杯數的4%。

3、門店:數位化選址+標準化萬店

瑞幸咖啡所對應的“輕餐飲”模式,品類自帶“產品作業簡單易標準化”、“門店精簡消費即拿即走”等屬性,顯然滿足了“標準化程度高且易複製”的萬店標準。

眼下,瑞幸的門店總數比入華二十餘年的星巴克還多4000家,基本覆蓋了國內大部分城市。據瑞幸內部高層透露,接下來自營和聯營門店都還有很大拓展空間。

這高速拓店的背後離不開數位化驅動的零售商業模式。

零售終端的佈局,在今天的快消市場,是一場數位化戰役。如財報數據所示,瑞幸咖啡第二季度單個門店貢獻的營收仍在大幅增長,原因在於瑞幸的數位化選址模型提升了“場”的確定性。這是瑞幸過去拓市場的優勢,也是未來瑞幸增長的著力點。

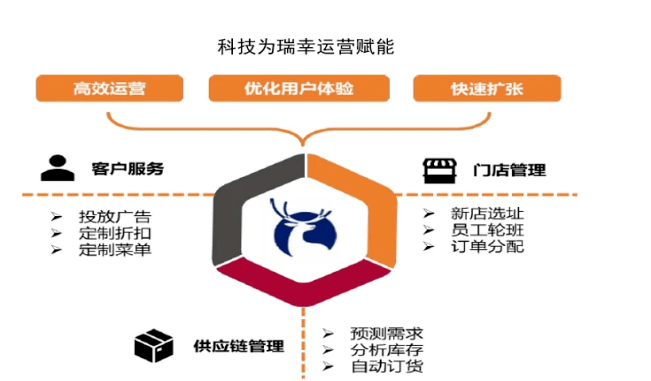

瑞幸的數位化智能化化應用貫穿全場,它涵蓋了全業務鏈條,覆蓋了從數據支撐門店選址、演算法驅動供應鏈採購到用戶行銷自動化以及門店設備物聯網管理等各業務環節。

高基數門店能有效攤薄成本,且廣泛的門店覆蓋配合行銷投入將進一步穿透潛在消費人群,而強勢的產品創新能力疊加供應鏈背景,又將驅動門店業績的同步增長,留下客戶。由此最終形成 “用戶及門店擴張 → 供應鏈優化 → 提質降價 → 用戶及門店繼續擴張”的正迴圈回饋。

總體來說,瑞幸的數位化賦能已經刻到其骨子裏,得益於數位化帶來的降本增效,讓瑞幸能夠成為逆風翻盤的樣本。瑞幸“翻盤”案例帶給了國內很多品牌數位化轉型的啟示。